会社の事業承継・後継者対策

相続(税)対策

自社株信託(経営者隠居信託)

状況

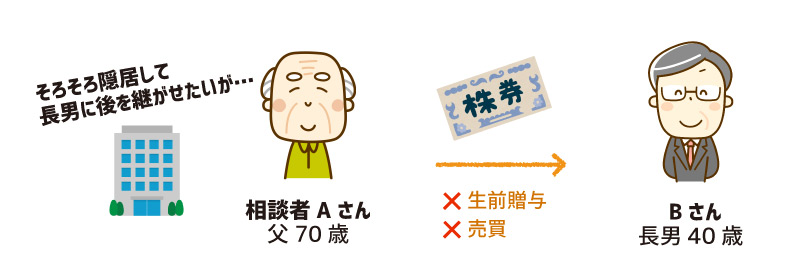

相談者 Aさん(会社経営者) 70歳男性 (家族 子ども1人 長男Bさん40歳)

Aさんは会社を経営していますが、そろそろ引退して会社の経営を長男に任せたいと考えています。長男のBさんは、すでに取締役として会社経営を助けています。

Aさんは会社経営を長男のBさんに任せるにあたって、会社の株式を生前贈与もしくは売買でBさん名義に移したいと考えています。また、長男のBさんも株式を自分の名義にすることを望んでいます。

しかし、生前贈与をすると多額の贈与税がかかり、売買では多額の購入資金を用意する必要があり、どちらも実行に移すことが出来ないでいます。

問題点

Aさんから長男のBさんに自社株を生前贈与すると多額の贈与税がBさんに課されます。

また、自社株の売買でも株式の全部をBさんが取得するには多額の資金が必要となります。自社株を、もしAさんからBさんに移転していくにしても、段階的に何年もかけて移転をしていくしか方法はありません。

問題の解決

家族信託を活用した場合

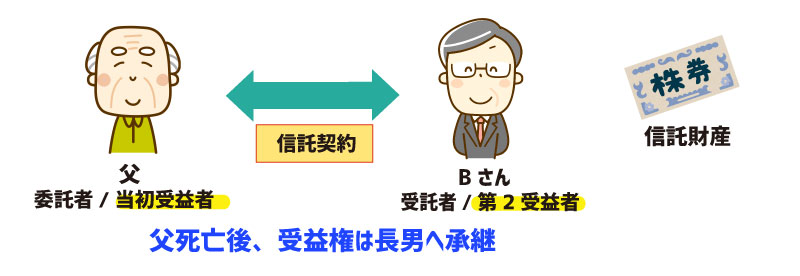

Aさんを委託者兼当初受益者、受託者を長男Bさん、Aさん死亡後の第二次受益者を長男Bさんとする家族信託を設定します。Aさん所有の会社株式を信託財産とします。

家族信託では、株式の名義のみを受託者に変更するのみで、財産上の利益の実質的な移転はないので(受益者はAさんのまま)、贈与税などが課税されることはありません(あくまで受益者がAさんである場合)。

家族信託の開始後は、Bさんを代表取締役に選任します。

そして、自社株の議決権はすべて受託者である長男のBさんが家族信託設定後は行使することになり、Aさんに代わり会社経営を行うことになります。